Page 336 - CA Final Audit Titanium Full Book. (With Cover Pages)

P. 336

CA Ravi Taori

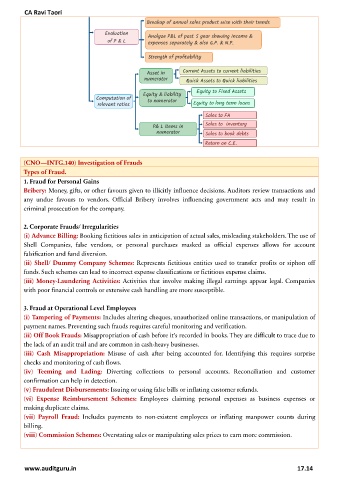

(CNO—INTG.140) Investigation of Frauds

Types of Fraud.

1. Fraud for Personal Gains

Bribery: Money, gifts, or other favours given to illicitly influence decisions. Auditors review transactions and

any undue favours to vendors. Official Bribery involves influencing government acts and may result in

criminal prosecution for the company.

2. Corporate Frauds/ Irregularities

(i) Advance Billing: Booking fictitious sales in anticipation of actual sales, misleading stakeholders. The use of

Shell Companies, false vendors, or personal purchases masked as official expenses allows for account

falsification and fund diversion.

(ii) Shell/ Dummy Company Schemes: Represents fictitious entities used to transfer profits or siphon off

funds. Such schemes can lead to incorrect expense classifications or fictitious expense claims.

(iii) Money-Laundering Activities: Activities that involve making illegal earnings appear legal. Companies

with poor financial controls or extensive cash handling are more susceptible.

3. Fraud at Operational Level Employees

(i) Tampering of Payments: Includes altering cheques, unauthorized online transactions, or manipulation of

payment names. Preventing such frauds requires careful monitoring and verification.

(ii) Off Book Frauds: Misappropriation of cash before it's recorded in books. They are difficult to trace due to

the lack of an audit trail and are common in cash-heavy businesses.

(iii) Cash Misappropriation: Misuse of cash after being accounted for. Identifying this requires surprise

checks and monitoring of cash flows.

(iv) Teeming and Lading: Diverting collections to personal accounts. Reconciliation and customer

confirmation can help in detection.

(v) Fraudulent Disbursements: Issuing or using false bills or inflating customer refunds.

(vi) Expense Reimbursement Schemes: Employees claiming personal expenses as business expenses or

making duplicate claims.

(vii) Payroll Fraud: Includes payments to non-existent employees or inflating manpower counts during

billing.

(viii) Commission Schemes: Overstating sales or manipulating sales prices to earn more commission.

www.auditguru.in 17.14